2024年9月5日

利益額と現預金の増減は一致しないです。「え?」と思った方は是非読んでください。

「黒字倒産」という言葉を聞いたことがあるかと思います。黒字だけど倒産する。そんな馬鹿な?があります。

倒産とは簡単に言えば「支払不能」ということですが、支払とは現金の出金の話ですから、現金が不足して支払ができないということです。

つまり、黒字倒産=利益は黒字だけど、現金不足で支払できず倒産ということになります。

これは非常に重要な視点ですので、是非理解頂きたい内容になります。

例として、ある製造業者を考えてみましょう。

1ヶ月で10万円の利益を上げました。しかし、現金にはすぐになりません。

なぜなら売掛金や手形となっており、入金自体は翌月以降になります。

小売業もモノが売れれば売上計上ですが、お客様がクレジット決済ならば、入金は翌月以降ということがあります。

売上(利益)と現金の動きはどうしてもズレます。

費用に関しても同様に会計上の費用と、実際の支払タイミングはズレます。

分かりやすい例が減価償却費になります。

設備投資100万円

10年の耐用年数で簡便的に定額法という方法で減価償却すると、毎年10万円の減価償却費の計上が必要

でも、設備投資の支払は10年ということはあり得ず、一括払いだったとすると、

PL(損益計算書)

1年目:10万円の減価償却費

2年目:10万円の減価償却費

3年目:10万円の減価償却費

:

現金の動き

1年目:100万円の支払い

以上。

ということで、PLと現金の動きは一致しませんこのように、PLとは別に現金の動きを別途整理する必要があります。

CF(キャッシュフロー計算書)というもので現金の動きを整理する書類がありますが、

CFを作っている中小企業はほぼ見たことがありません。PLとBSから作成は可能なのですが、理解が難しいです。

ですので、そんなものを無理につくることは無く、シンプルに資金繰り表をしっかり整えれば良いわけです。

繰り返しますが、PLという決算書をみて利益がでているから、キャッシュは大丈夫と考えていてはダメということご理解いただけましたでしょうか。

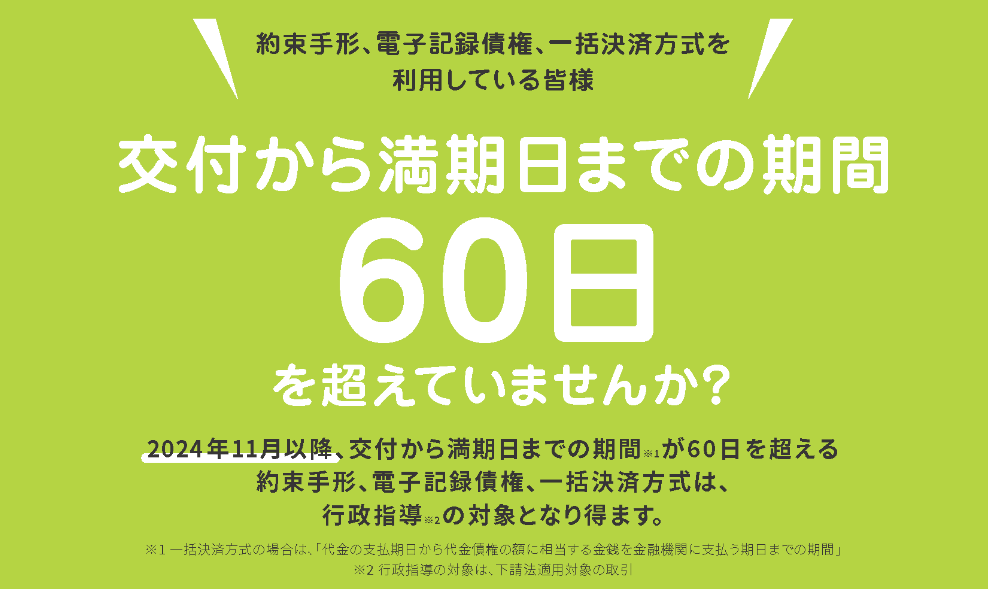

取引先ごとに支払条件を提示されることがあると思います。 主にはお客様が支払ってくれる際の条件になりますが、例えば、 当月末締め、翌月5日払い、現金払い 当月20締め、翌月末払い、90日サイト手形払い 納品はしているわけですから、早急に入金してほしいわけですが、ここで問題なのが、手形になります。 入金サイト90日の手形ということは、現金になるのが90日後ということです。もっとひどいと入金サイト120日とかあります。 例えば、1月に納品したのが1月21日だとしたら、翌月2月の締め日で、3月末に手形振り出され、そこから90日(約3ヵ月)だとすると実際に1月に納品して売上は上がっているものの、入金は…6月に 大きな問題ですので、下請法で下記のような禁止事項があります。 ”下請代金の支払遅延(第1項第2号) 下請代金を受領後60日以内に定められた支払期日までに支払わないこと。” こちらも参考(公正取引委員会リンク):下請代金の支払手段について(令和3年3月) しかし、これが適用される親業者ー子業者の関係は資本金での条件で、 中堅企業ー中小企業間の取引では必ずしも該当しないケースも多く、対応が難しいことも多いです ですが、やはりそこは交渉・ご相談だと思います。 資金繰りが厳しい状況を下請け側が負担する構造はいい加減にやめなければ製造業の産業構造自体に限界が来ます。 原価低減要請や、在庫負担など、多くのシワ寄せが下請け企業に来ますが、 入金サイトもその1つであり、非常に問題であると考えます なお、手形割引といって、満期日になる前に現金化することも可能ですが、手数料がかかります。 この手数料は数%であったりします。 例えば2%であった場合、経理担当者は「まあ、2%ならね」ということで現金化します。確かに資金繰り厳しいのでその対応は間違ってはいないのですが、 本質的には、2%もの利益率を下げているという自覚、危機感を持つべきです。 利益に拘る経営とは全てこういうところからも重要になります もう、泣き寝入りはやめるべきです