2023年11月24日

決算書を見せて頂くと、売上原価が下がっており(粗利が改善している)経営努力や改善努力の結果であると言われることがあります。

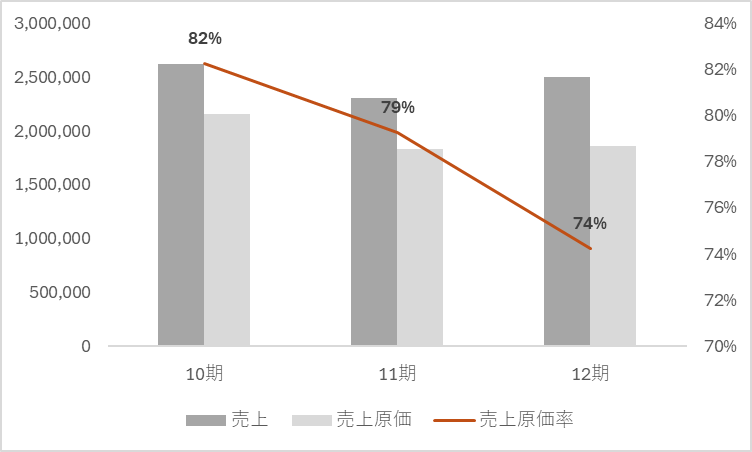

例えばこんな感じ

確かに、売上原価率が下がり、利益改善が進んでいるように見えます。

が、これは注意です

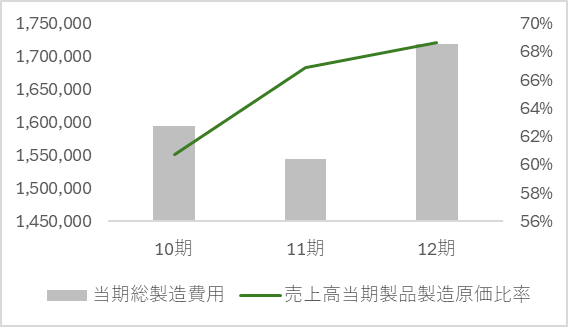

下記グラフの当期製造原価を見てみると売上高対比で上昇しています。

当期に作った分に対応する原価であり、(売れた分に対応する原価ではないことに注意)売上対比でみてもその数字自体には意味はないのですが、数字自体というよりも、経年でみるととその傾向は上昇していることがわかります。

生産計画に不備があり、単純に多くつくりすぎているのか?売上対比では徐々に増加していますので、例年よりも余分につくりすぎている可能性はありそうです

または、生産計画は例年と変わっていないなら、単純に売上に対して各種材料費・外注費等の原価要素が高くなってしまったのか

でも、上述の通り、売上原価は下がっていて、利益改善しているように見えるわけです

各種費用が上がったとしても、なぜ売上原価は下がっているのか?という疑問が出ます

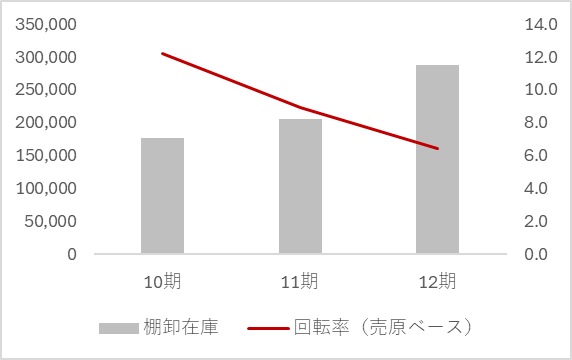

お気づきの通り、気になるのは在庫ということですね。

在庫高は増加しており、回転率は悪化しています

というわけで、売上につながっていない生産が多く、在庫につみあがっているだけであり、

売上原価が下がったから、モノづくりの精度が良くなったとか、経営努力がどうとかは言えないということです

会計を理解している方には当たり前なのかもしれませんが、普段接することが少ないと、間違いやすいポイントかと思います

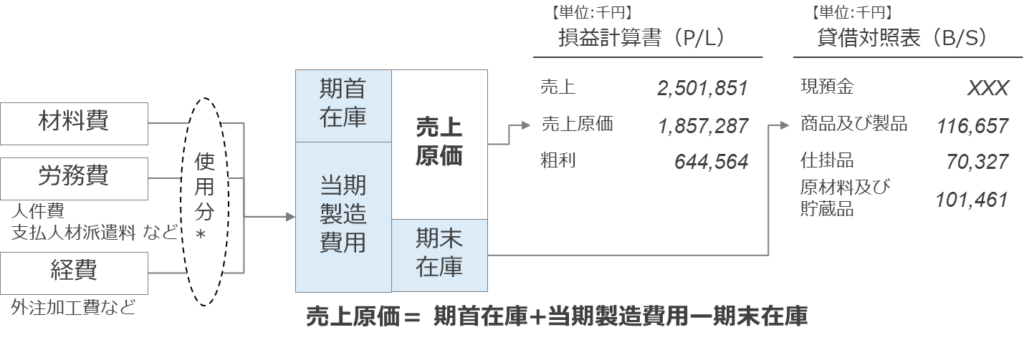

売上原価は、期末在庫が多いほど、少なくなる。つまり在庫が増えると利益が増加する(会計上の計算では)

事業の観点からみれば、多く生産する程、1個当たりの原価が下がります。これは感覚的に理解している方が多いのですが、例えば段取り時間が3時間かかるのに1つしか作らなかったら3時間分のコストが乗るわけですが、

3つつくれば、1つあたりは1時間分のコストで済むわけです

ですので、ロットを大きくして、1個当たりの原価を下げるという発想になります。

段取りというのは要は生産個数によらず(1個でも100個でも)かかる時間=コストは同じですので、会計的に言えば、固定費と呼ばれるものです

この固定費を製品の個数で分割配分しているので、個数が多い方が1個あたりの原価が安くなります

しかし、多く作っても売れなければ在庫になります(これが上述のグラフの状況)

在庫はちゃんと売れればいいですが、劣化したり、売れ残ったりと不良化のリスクがあります

場所の問題もあります

在庫であふれると、その管理も大変です。(確かここにあったはず…とか)

と考えると、果たして会計上で利益が出たことは、本質的なモノづくり力の結果と言えるのでしょうか?

なお、この企業は生産管理に不備があったわけではなく、例年通りに製造していましたが、材料費や外注費、労務費、製造経費、全ての調達原価が上がっていました

その上昇の程度以上に、在庫上昇があり、一見利益がでていたという、まさに怖い状況にあったわけです

なお、在庫はメリットもありますし一概に悪いわけではないですが、そのメリットを享受しようとして敢えて作っているのか?意図せず増えたのか?これは大問題です(また別の機会に)