2025年2月21日

コロナあり、為替変動あり、調達物価高も上がり、人件費も上がり…

ということで、中小企業が利益を残すということは簡単ではなくなっているように感じます

そのような状況にどう対処するのか?は状況などを鑑みて企業固有の対応策を練る必要がありますが、

そもそも、外部環境が大きく変化する中で、売上が10%下がったら、利益はどのくらいになるのか?という現状認識については正しく把握しておきたいところです

それにより、緊迫感や危機感も異なるでしょうし、売上が多少減ったぐらいでは利益は変わらないというのであれば時間的猶予もあるわけですし、その逆もあるわけです

では、売上変動と利益の関係を把握するにはどうしたら良いでしょうか?というのが今回のテーマになります

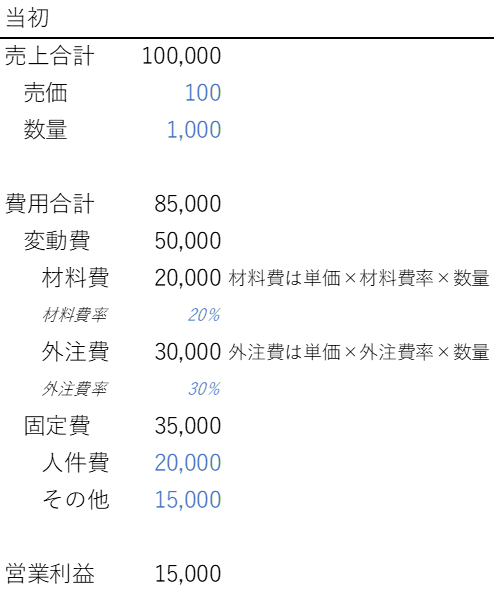

仮に10%売上が減少するということであれば、その売上の構成要素に分解します

具体的には、売上=数量×売価のように分けて、10%の売上が減るというのは、数量が10%減るのか、売価が10%下がるのか?という整理を行います

それって重要なの?と思われるかもしれませんが、

数量なのか単価なのかにより利益の変化の仕方は変わります

コストは固定費と変動費で分けます

固定費とは…

生産量や販売量など、量によって変わらない費用で、社員の方の人件費などが該当します(残業は生産量によって異なるということであれば、残業は固定費ではないですが、残業も含めて固定給のような状況になっているという場合には、固定費ですね)

変動費とは…

生産量や販売量といった一定の操業度合によって変化する費用のことで、製品をつくるのにかかる材料費や外注費、製品を販売するのにかかる物流費などが該当します

分類しにくい費用の扱いは…

各費用を厳密に固定費と変動費で分ける必要は無いです。そもそも売上が減ればどのくらいの着地になるのか?という未来予測であり、大枠で捉えることが重要ですので、当該費用が与える影響の大小で判断してください

そこまで大きくない費用ならばいちいち厳密に分ける必要などないです

従量課金で○○までは固定費だけどそれを超えたら一定程度上がって、、とかそんな費用もありますが、無視です

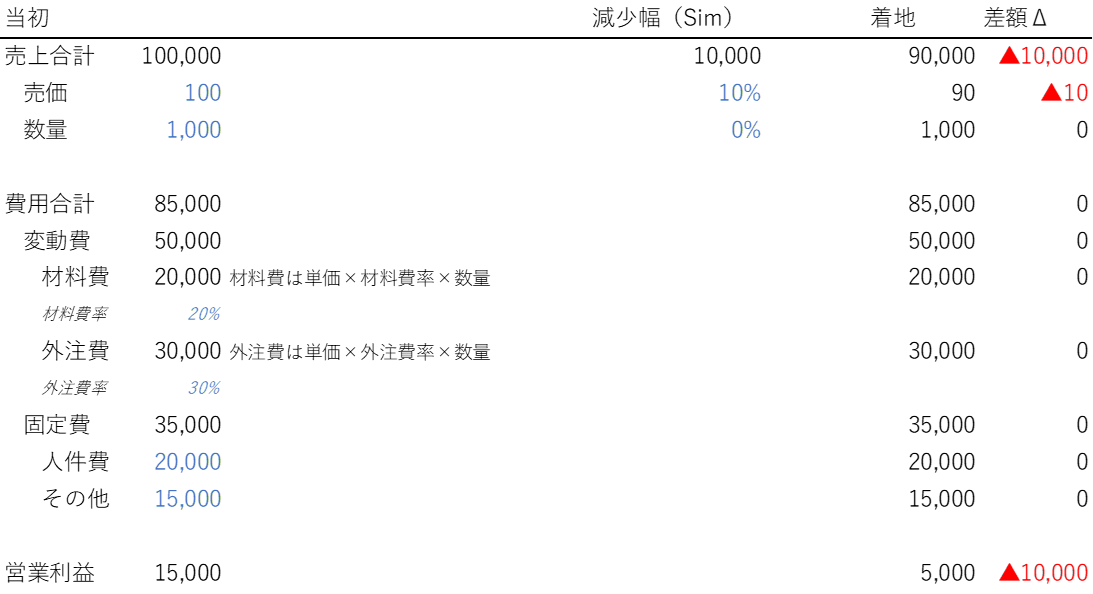

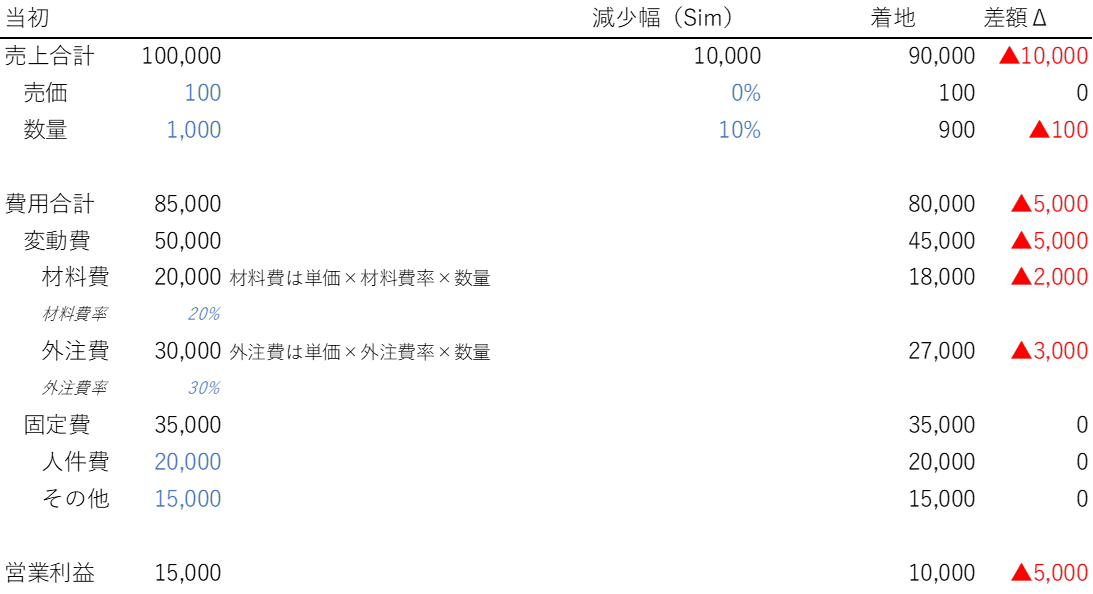

※青文字は直接入力している固定値です(仮置きしてます)。黒文字へ関数で自動で算出されるものです

要はこれが固定費と変動費で分けるものなので、固変分解と言われるものです

売価の減少はそのまま利益の減少に直結しますので、実はシンプルです。それだけ利益損失のインパクトが大きいということですね。(こちらも参照くださいー10%値引きしたら10%販売量を増やせばいい?)

販売数量の減少は、生産量や販売量によって変動する変動費に影響を与えますので、その分計算が複雑にはなりますが、そうは言ってもたかがしれてますので、このような表計算で簡易的に出せますので、

結果を踏まえて、その後の対応の判断をしていけば良いと思います

なお、是非このようなシミュレーション計算を行って頂くと理解が深まるのですが、

上記の例は変動費率を材料費と外注費で合計50%にし、固定費は当初想定売上の35%にしておりましたので、営業利益が15%となる収益の構造ですが、

企業によって全然異なると思います

変動費と固定費の関係で、同じ売上10%の減少でも数字は大きく異なるため、是非自社の収益構造を元に試算をして頂ければと思います