2024年1月22日

損益計算書(PL)の基本的な見方はシンプルで、まず売上があり、そこから各種費用を差し引いたら利益が出ると言うだけの話

売上 −)売上原価 …売上に対応した製造費用、仕入費用など。費用はかかったけど、売れてなければ売上原価には入らない。その場合は在庫としてBS計上する =売上総利益(粗利) −)販管費 …売上原価とは別にかかる費用。営業費用や事務費用、本社経費などなど =営業利益 …本業を示す利益と言われる +)営業外収益 …本業以外での稼ぎ。例えば不動産賃貸収入など −)営業外費用 …主に借入金利払い =経常利益 …企業全体として出した利益。ケイツネなんて呼ばれ方も

見ての通り、売上から各種費用を足したり、引いているだけ。

売上や費用はあくまで事業年度単位で作成しますので、一年間の業績を示す通信簿のような物です。

各費用項目(費目)には個別の見方や考え方があるので、詳細に踏み入ればなかなか難しい話もありますが、

まず決算書を見る。理解できる。というのは経営者としては最低限できるようにしたいです。

各費目や各利益を売上高で割り算して、売上高比率で見る。

その金額の大小だけでは、良し悪しがわからないためです。

交際費は多いのか?少ないのか?それは売上高比率で見た方がまだその良し悪しが見えます

/

単年度だけで見ても良くなっているのか?悪くなっていくのか?その傾向を掴むことはできません。

必ず時系列で見ます。

すると、売上の増減の推移、費用の増減の推移、売上高比率で見た各項目の推移が見えます。

なんで昔はこうだったのか?

なんで今はこうなったのか?

こんな疑問が湧くと、なぜなぜ分析ができます。

深掘りすれば、課題が見えるかもしれないし、新たなチャンスが見えるかもしれない

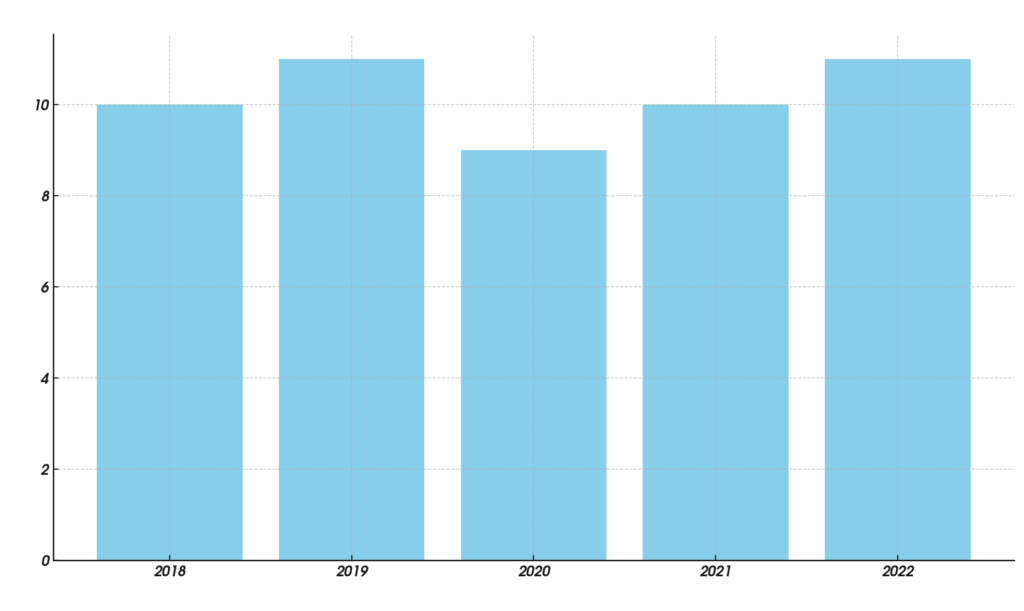

例えば、売上高の年次推移を見ると、概ね10億円前後で売上が推移し、更に2020年~2022年で売上が回復しているように見えます。

なぜ2020年で売上は落ちたのか?

徐々に回復しているのはなぜか?

パッと思いつくのは、コロナ後の回復かもしれないが、そうではないかもしれない。

思い込みではなく、ちゃんと把握するということが分析の大切な姿勢です

決算書の数字は課題やチャンスの探索の入り口に立つだけで、実際の事業や業務と連動させて理解しないと見誤ります。

あくまでなぜなぜ分析のキッカケになるだけです。

決算書を読めるようになると、これで事業を分かったつもりになりやすいのですが、それは危険です。

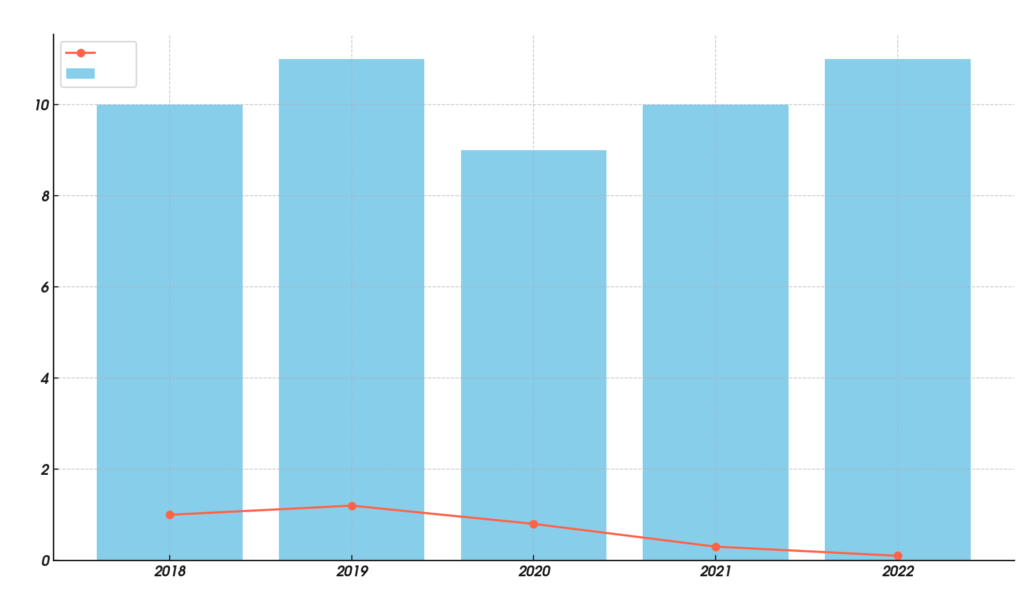

先ほどの売上のグラフに合わせて、利益の推移を組み合わせてみるとこんな感じになったりします。

オレンジ色の線グラフが利益の推移

今回のポイントは、売上は一定程度安定している、または回復しているという情報だけでは足りなくて、

当然ながら利益を見ないといけないわけですが、この売上に対して利益が落ち込んでいるのは何故か?

ここに問題の本質は潜むかもしれない。

1つの仮説として、コロナ後に売上は回復するものの、各種費用が増加して利益が出にくくなっている構図です。

(実際、本当に多くの企業で見られる状況です)

ただ、本当に各種費用が増加しているからなのか?

だとしたら、何の費用が増加しているのか?(前述の売上高比率で把握することも大切)

でも費用が増加するのは何故なのか?ムダ使い?そんな馬鹿な。そんなことはしていない。

とするとなぜか?

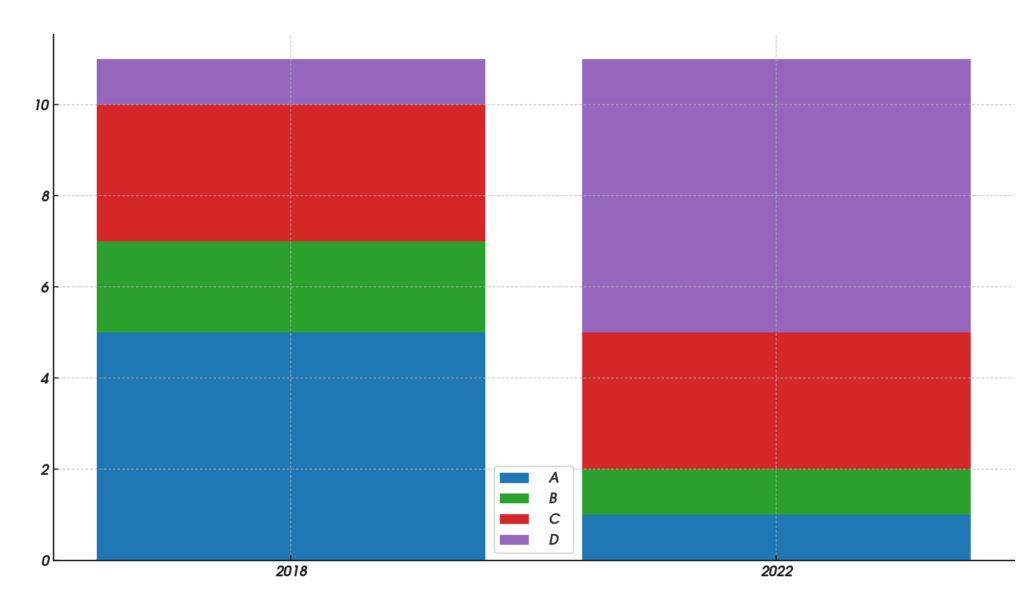

ここで、費用ではなく売上にも目を向けてみると、売上も同じ10億円前後であっても、今と昔はその内訳が違うかもしれない

実際に分析すると下記のような状況は良くある話。以前の大口の製品(実は利益率がよかった)ものが、今はほぼなくなり、新規製品が売上の大半を占めている状況(但し、利益率は低い)などがよくある。

利益のグラフでは確かに利益は下がっているが、その理由は決算書から読み取れるものもあれば、

決算書だけでは見えない製品別の売上構成や、製品別の利益内訳(採算の可視化)をしないと、本当の業績悪化要因が見えないことも多い

この視点に気づくには、決算書だけではなく、ビジネスの現場やより粒度を細かくして1つ1つの製品にまで目を向けないとわからないことは多く、

現場で働いている方に聞く(数値分析の前に話を聞く!!これが重要)と、現場の感覚として、

「これは手間がかかって儲かってないと思う」なんて情報は簡単に手に入る。

それを切り口として数値分析で裏付けを取る。

数字から入るのも否定しないし、自分もやっていますが、現場感覚から入るというのも絶対に行うべき分析と考えます